公的年金受給者の納税の便宜を図るとともに、市町村における徴収の効率化を図る観点から、個人住民税を公的年金から引き落としする「特別徴収制度」が始まっています。

この制度は、納税の方法が変わるだけであり、新たな税負担が生じるものではありません。また、手続きも必要ありません。

■仕組み

特別徴収は、老齢基礎年金、または老齢年金、退職年金等から行われます。

※対象となる年金が複数ある場合、介護保険料が特別徴収されている年金と同じ年金から住民税も特別徴収されます。

■対象となる税額

厚生年金、共済年金、企業年金などを含む、すべての公的年金等にかかる所得に対する個人住民税(特別徴収税額)が対象となります。

※公的年金等以外の所得にかかる住民税は、特別徴収の対象となりません。

■対象となる方

4月1日現在において65歳以上の公的年金受給者で、前年中の公的年金の所得にかかる個人住民税(特別徴収税額)の納税義務のある方。

■対象とならない方

・当該年度の老齢基礎年金等の額が18万円未満である方

・当該年度の特別徴収税額が老齢基礎年金等の額を超える方

・介護保険料が年金から特別徴収されていない方

※対象となった場合でも、年度途中で住民税の税額に変更があった場合、または介護保険料の納付方法が特別徴収から普通徴収へ変更になった場合は、公的年金からの特別徴収は中止になります。

その場合、特別徴収された税額を除いた額を普通徴収(納税通知書)により納めていただきます。

■方法

・新たに特別徴収の対象となる年度の場合

| 普通徴収 | 特別徴収 (公的年金から引き落とし) |

|||

|---|---|---|---|---|

| 6月 | 8月 | 10月 | 12月 | 2月 |

| 年税額の1/4 | 年税額の1/4 | 年税額の1/6 | 年税額の1/6 | 年税額の1/6 |

・前年度に引き続き特別徴収の対象となる年度の場合

| 特別徴収 (公的年金から引き落とし) | |||||

|---|---|---|---|---|---|

| 仮徴収 | 本徴収 | ||||

| 4月 | 6月 | 8月 | 10月 | 12月 | 2月 |

| 10月からその翌年の3月までに徴収した額の1/3 | 10月からその翌年の3月までに徴収した額の1/3 | 10月からその翌年の3月までに徴収した額の1/3 | 年税額から仮徴収した額を控除した額の1/3 | 年税額から仮徴収した額を控除した額の1/3 | 年税額から仮徴収した額を控除した額の1/3 |

※公的年金からの特別徴収の対象となる方には、毎年6月に送付する「町民税・道民税税額決定通知書」で、年金支給時ごとの徴収税額についてお知らせします。

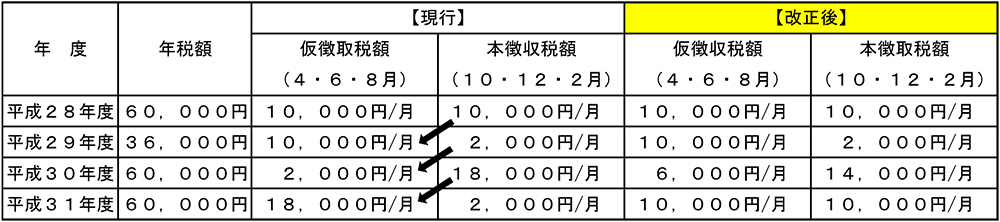

公的年金からの特別徴収制度の見直しが行われ、平成28年10月以降に実施する特別徴収より、次のとおり制度が改正されます。

仮徴収税額の算定方法の見直し

年間の公的年金からの特別徴収税額の平準化を図るため、仮徴収税額(4・6・8月)を、前年度分の公的年金等の所得にかかる個人住民税の2分の1に相当する額とします。

改正前(~平成28年8月分) 改正後(平成28年10月分~)

仮徴収税額(4・6・8月)

=(前年度の本徴収税額)÷3

本徴収税額(10・12・3月)

=(年税額-仮徴収税額)÷3

仮徴収税額(4・6・8月)

=(前年度の年税額☓1/2)÷3

本徴収税額(10・12・2月)

=(年税額-仮徴収税額)÷3

(例) 年金収入のみで、年税額が60,000円の場合(平成29年度のみ医療費控除により年税額36,000円)

2.特別徴収の中止要件の見直し

これまで特別徴収を中止していた次の場合も、一定の要件のもとに特別徴収を継続します。

・1月1日以後に他市町村へ転出した場合

・市町村が年金保険者(日本年金機構等)に対して特別徴収税額を通知した後に、特別徴収税額が変更となる場合。